Publication du procédé métrologique PxPCD-13a sur le site du Praxeme Institute.

Pas de commentaire

Publication du procédé métrologique PxPCD-13a sur le site du Praxeme Institute.

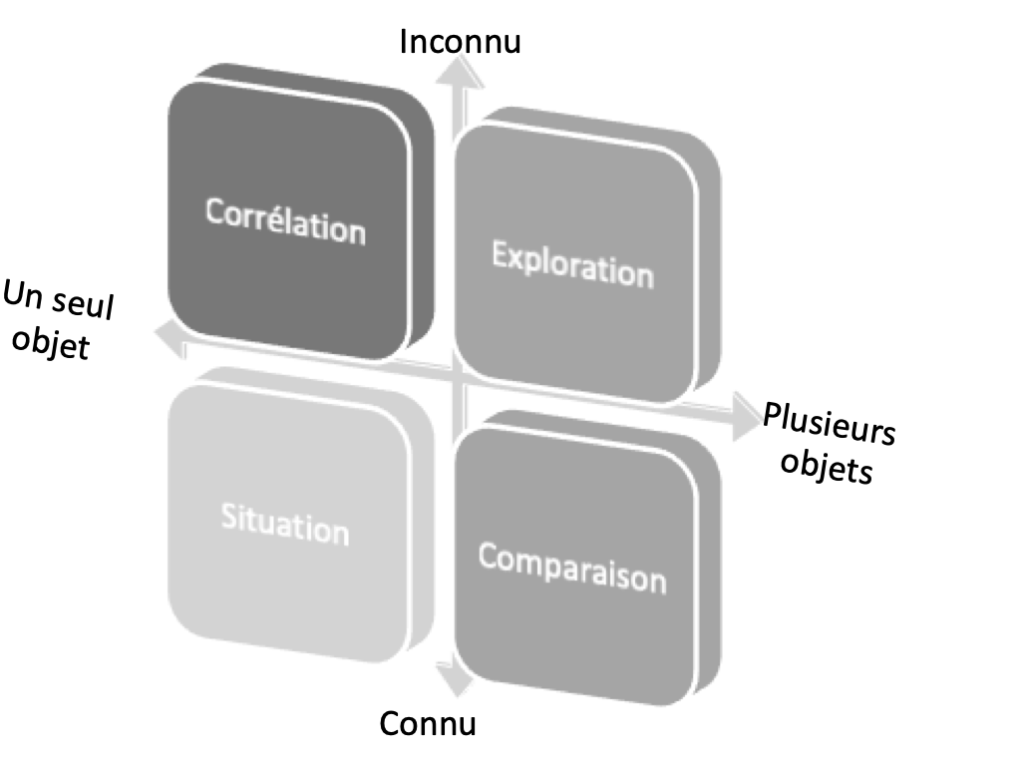

Ci-contre : détermination des fonctions métrologiques

Nous connaissons l’importance des tableaux de bord pour assurer le pilotage intelligent des organisations. L’expérience et la littérature nous ont aussi sensibilisés aux limites et aux effets pervers de tableaux de bord réducteurs, biaisés, voire tronqués.

Comment donc échapper au réductionnisme quand nous élaborons cette image quantifiée de l’activité ?

Nous devons commençons, bien sûr, par respecter la complexité de l’entreprise en prenant en charge la réalité dans toute sa richesse. Le modèle métrologique de l’entreprise répond à cette exigence (voir l’introduction « Les procédé métrologiques »).

Cependant, un modèle métrologique n’est jamais achevé, et son contenu prolifique rend difficile son exploitation par les acteurs concernés. Ceux-ci, nous les nommerons « décisionnaires », par opposition à « décideurs » :

Est reconnu comme décisionnaire tout acteur de l’entreprise, quel que soit son niveau dans la hiérarchie, dès lors qu’il est susceptible de prendre une décision pour ajuster son action.

Il n’est pas question de présenter à tous les décisionnaires la totalité du modèle métrologique. Ils s’épuiseraient à l’analyser. La solution consiste à :

Puisque, dans cet exercice, le concepteur s’appuie sur le modèle métrologique, il exhume naturellement les relations entre les métriques. Ceci le conduit à étoffer le tableau de bord, plus qu’il ne l’aurait fait à travers une approche classique. Ces relations joueront un rôle considérable dans l’interprétation des mesures recueillies. Elles véhiculent la signification sur laquelle se fonde l’intelligence de l’action. Elles permettront, notamment, de formuler des hypothèses de corrélation et de les évaluer.

Inspirée par les possibilités techniques, la conception des tableaux de bord fait grand cas des choix de représentation. Elle arrête non seulement la forme que prend chaque information, mais aussi la disposition d’ensemble et les comportements dynamiques de l’interface présentée.

Il reste néanmoins un écueil : malgré toutes les précautions que nous pouvons prendre, il serait illusoire et dangereux de croire qu’un tableau de bord puisse être parfait et définitif. C’est pourquoi notre procédé ménage une étape essentielle :

« préciser les conditions aux limites ».

Dans cette étape, sans doute la plus délicate, le concepteur du tableau de bord envisage les configurations de valeurs et les signaux qui devraient alerter le décisionnaire. Un tableau de bord n’est jamais qu’une fenêtre étroite que nous ouvrons sur le réel. Quand la situation change radicalement, nous devons élargir le regard et considérer un paysage plus vaste. Connaître les limites d’un tableau de bord aura donc un effet salutaire.

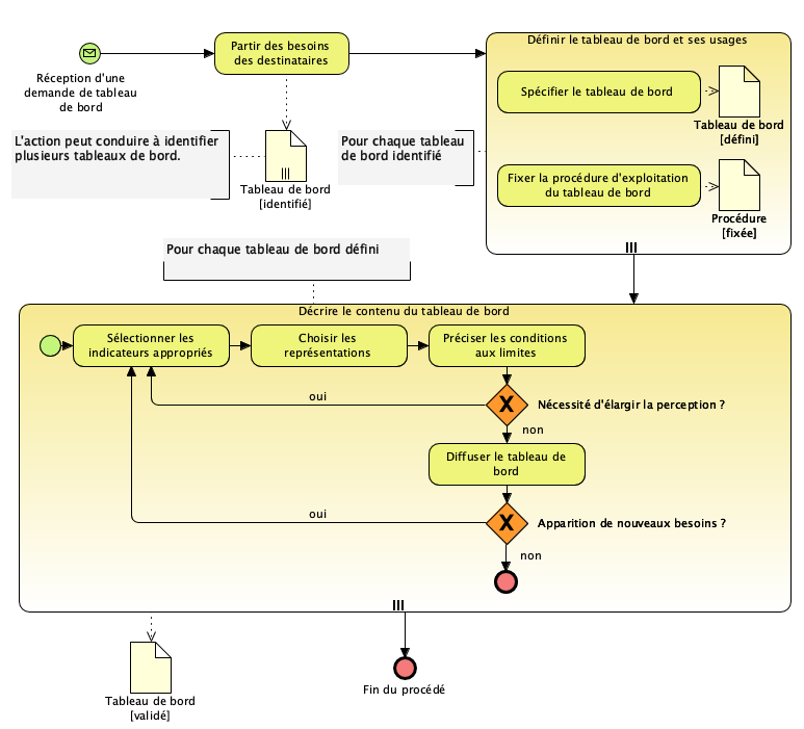

Le procédé complet est décrit dans le document PxPCD-13e, intitulé « Construire un tableau de bord ».

Cette nouvelle contribution du cabinet CONIX poursuit l’élaboration de la méthode publique Praxeme.

Voir : catalogue de la méthode Praxeme.

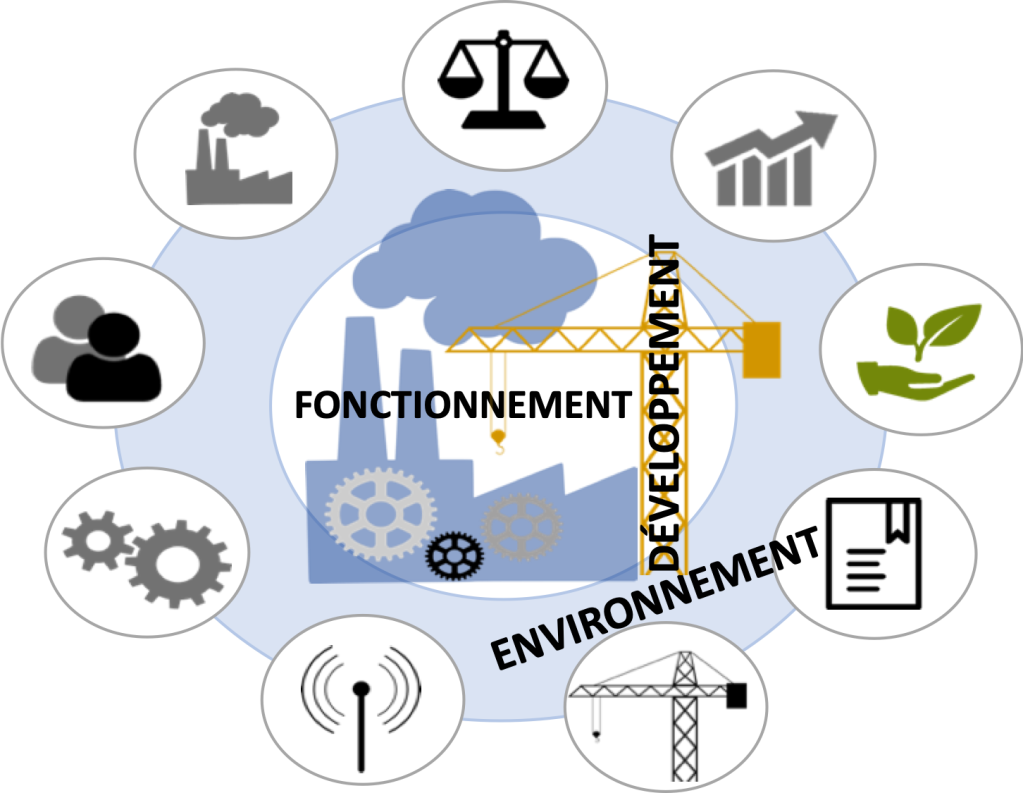

Si nous parlons d’indicateurs de performance ou KPI, c’est qu’il existe aussi des indicateurs d’autres choses ! Partant de cette remarque, la métrologie d’entreprise identifie trois champs d’analyse, introduits dans le document PxPCD-13.

Dans le cadre de l’initiative pour une méthode publique, la priorité a été donnée au champ dit « du fonctionnement », parce qu’il correspond à la perception la plus répandue. La méthode publique Praxeme s’enrichit d’un nouveau procédé, issu d’une contribution du cabinet CONIX. Il s’intitule « Modéliser la performance » et a pour but de :

Concevoir les métriques qui permettent de suivre le fonctionnement de l’entreprise.

Évidemment, il ne suffit pas à une entreprise de s’évaluer comme performante, dans des termes qui reflètent avant tout sa vision interne. Si elle reste aveugle à ce qui se passe dans son environnement ou si elle s’épuise à cause d’une construction sous-optimale, sa performance se dégradera bientôt et sa survie sera mise en cause. C’est pourquoi la métrologie aborde deux autres champs d’analyse : l’environnement et le développement.

La grande question est :

Comment trouver les métriques ?

Il n’est pas possible de se contenter d’une poignée d’indicateurs. Il ne serait pas tenable de dire, d’un côté, que l’entreprise est un système complexe, et de prétendre, de l’autre, la piloter avec une dizaine d’indicateurs. Ici intervient la notion de modèle métrologique, comme ensemble organisé de métriques dont le but est de décortiquer le mécanisme de la performance.

La majorité des pratiques, dans ce domaine, prend les objectifs de l’entreprise comme point de départ pour trouver les métriques. Cette heuristique est tout à fait légitime, les objectifs formulant des préoccupations dans la conduite de l’activité. Elle souffre, cependant, de plusieurs défauts :

Il est donc nécessaire de compléter cette approche. Le procédé « Modéliser la performance » propose plusieurs heuristiques et encourage le concepteur à exploiter différents modèles de l’entreprise. De nombreuses métriques découlent mécaniquement des modèles de processus et des modèles des objets métier.

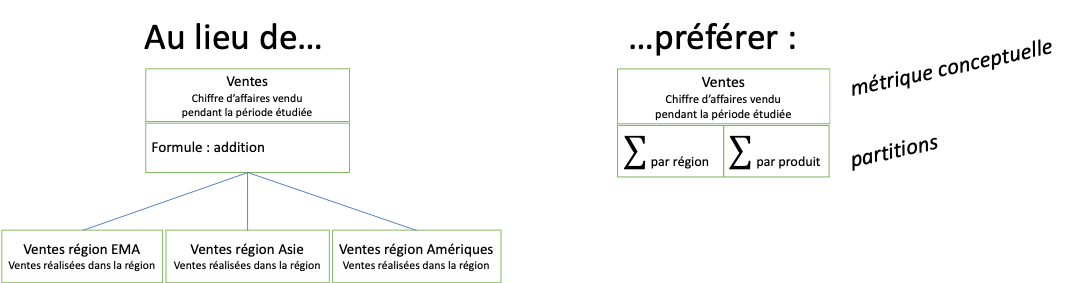

Une autre recommandation consiste à associer des partitions ou axes d’analyse à des métriques « conceptuelles ». Par exemple, plutôt que de définir autant de métriques qu’il y a de façons de décomposer le chiffre d’affaires, on ne retiendra que la notion générale de chiffre d’affaires que l’on assortira de plusieurs partitions : territoire géographique, organisation, segment de clientèle, typologie de l’offre, etc. De cette manière, on réduit le volume du modèle métrologique tout en préservant sa richesse. De plus, en procédant ainsi, le modèle est plus souple et pourra absorber plus facilement les évolutions.

Si nous parlons de modèle métrologique, c’est que nous ne nous limitons pas à lister les métriques : nous les organisons en les reliant et en documentant leurs relations. Le modèle pose entre les métriques plusieurs types de relations :

Ce dernier point, la « projection », revêt une signification technique précise dans le cadre de l’approche complète. Il est détaillé dans le procédé « Mettre en place le mesurage ».

Insérer la conception des indicateurs dans le cadre plus large de Praxeme, c’est-à-dire l’intégrer dans une approche holistique de l’entreprise, entraîne plusieurs retombées positives :

Comme tous les documents de la méthode Praxeme, le procédé « Modéliser la performance » (PxPCD-13b) est disponible, gratuitement, sur le site du Praxeme Institute : page du catalogue.

Remercions le cabinet CONIX pour cette nouvelle contribution et, particulièrement, Joël Bizingre dont l’expérience en la matière a permis d’enrichir et d’illustrer la rédaction.

Le chantier se poursuit avec la rédaction des procédés « Construire un tableau de bord » et « Définir et documenter une métrique ». Celui-ci factorise les actions communes aux procédés de conception métrologique. Celui-là traite la délicate question de la sélection des métriques pour couvrir les besoins d’un acteur ou d’un type d’acteur. Il fait le point, également, sur l’état de l’art en matière de représentation des indicateurs.

Les soutiens et contributions restent les bienvenus afin de prolonger l’initiative pour une méthode publique.