Publication du procédé métrologique PxPCD-13a sur le site du Praxeme Institute.

Pas de commentaire

Publication du procédé métrologique PxPCD-13a sur le site du Praxeme Institute.

Ci-contre : détermination des fonctions métrologiques

Nous connaissons l’importance des tableaux de bord pour assurer le pilotage intelligent des organisations. L’expérience et la littérature nous ont aussi sensibilisés aux limites et aux effets pervers de tableaux de bord réducteurs, biaisés, voire tronqués.

Comment donc échapper au réductionnisme quand nous élaborons cette image quantifiée de l’activité ?

Nous devons commençons, bien sûr, par respecter la complexité de l’entreprise en prenant en charge la réalité dans toute sa richesse. Le modèle métrologique de l’entreprise répond à cette exigence (voir l’introduction « Les procédé métrologiques »).

Cependant, un modèle métrologique n’est jamais achevé, et son contenu prolifique rend difficile son exploitation par les acteurs concernés. Ceux-ci, nous les nommerons « décisionnaires », par opposition à « décideurs » :

Est reconnu comme décisionnaire tout acteur de l’entreprise, quel que soit son niveau dans la hiérarchie, dès lors qu’il est susceptible de prendre une décision pour ajuster son action.

Il n’est pas question de présenter à tous les décisionnaires la totalité du modèle métrologique. Ils s’épuiseraient à l’analyser. La solution consiste à :

Puisque, dans cet exercice, le concepteur s’appuie sur le modèle métrologique, il exhume naturellement les relations entre les métriques. Ceci le conduit à étoffer le tableau de bord, plus qu’il ne l’aurait fait à travers une approche classique. Ces relations joueront un rôle considérable dans l’interprétation des mesures recueillies. Elles véhiculent la signification sur laquelle se fonde l’intelligence de l’action. Elles permettront, notamment, de formuler des hypothèses de corrélation et de les évaluer.

Inspirée par les possibilités techniques, la conception des tableaux de bord fait grand cas des choix de représentation. Elle arrête non seulement la forme que prend chaque information, mais aussi la disposition d’ensemble et les comportements dynamiques de l’interface présentée.

Il reste néanmoins un écueil : malgré toutes les précautions que nous pouvons prendre, il serait illusoire et dangereux de croire qu’un tableau de bord puisse être parfait et définitif. C’est pourquoi notre procédé ménage une étape essentielle :

« préciser les conditions aux limites ».

Dans cette étape, sans doute la plus délicate, le concepteur du tableau de bord envisage les configurations de valeurs et les signaux qui devraient alerter le décisionnaire. Un tableau de bord n’est jamais qu’une fenêtre étroite que nous ouvrons sur le réel. Quand la situation change radicalement, nous devons élargir le regard et considérer un paysage plus vaste. Connaître les limites d’un tableau de bord aura donc un effet salutaire.

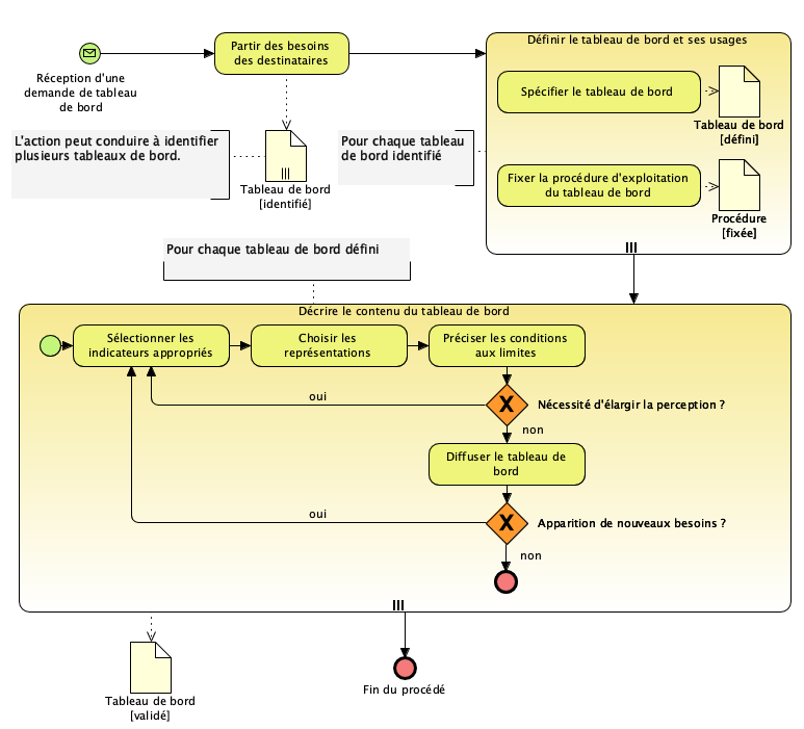

Le procédé complet est décrit dans le document PxPCD-13e, intitulé « Construire un tableau de bord ».

Cette nouvelle contribution du cabinet CONIX poursuit l’élaboration de la méthode publique Praxeme.

Voir : catalogue de la méthode Praxeme.

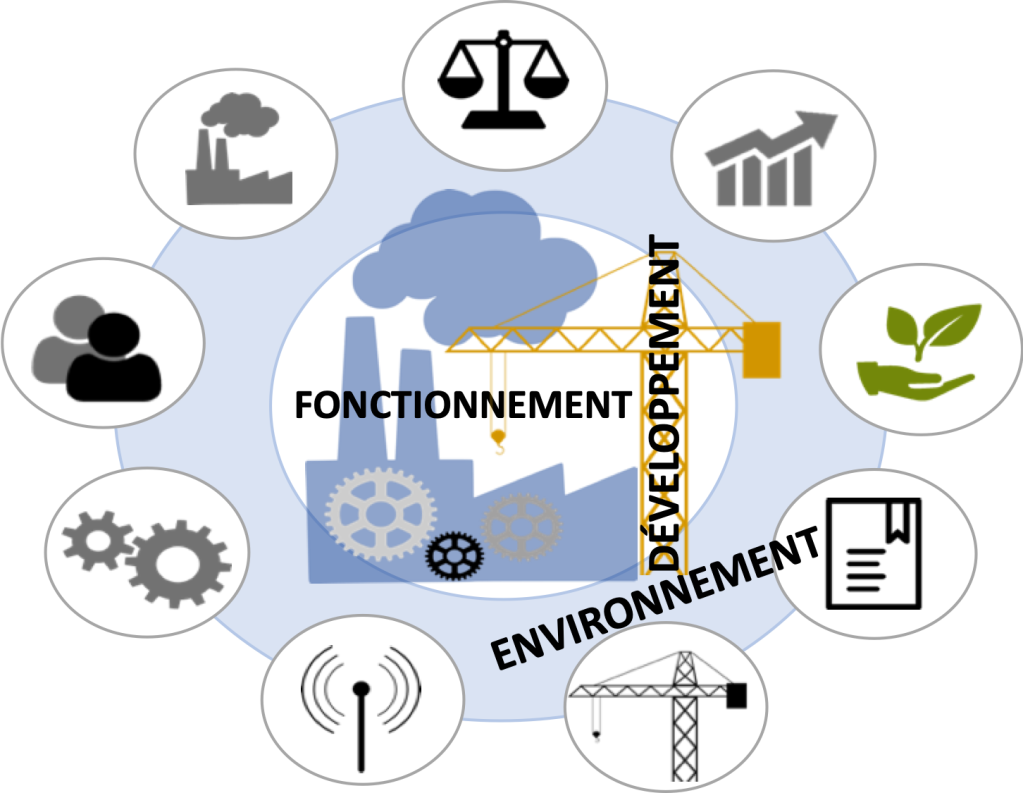

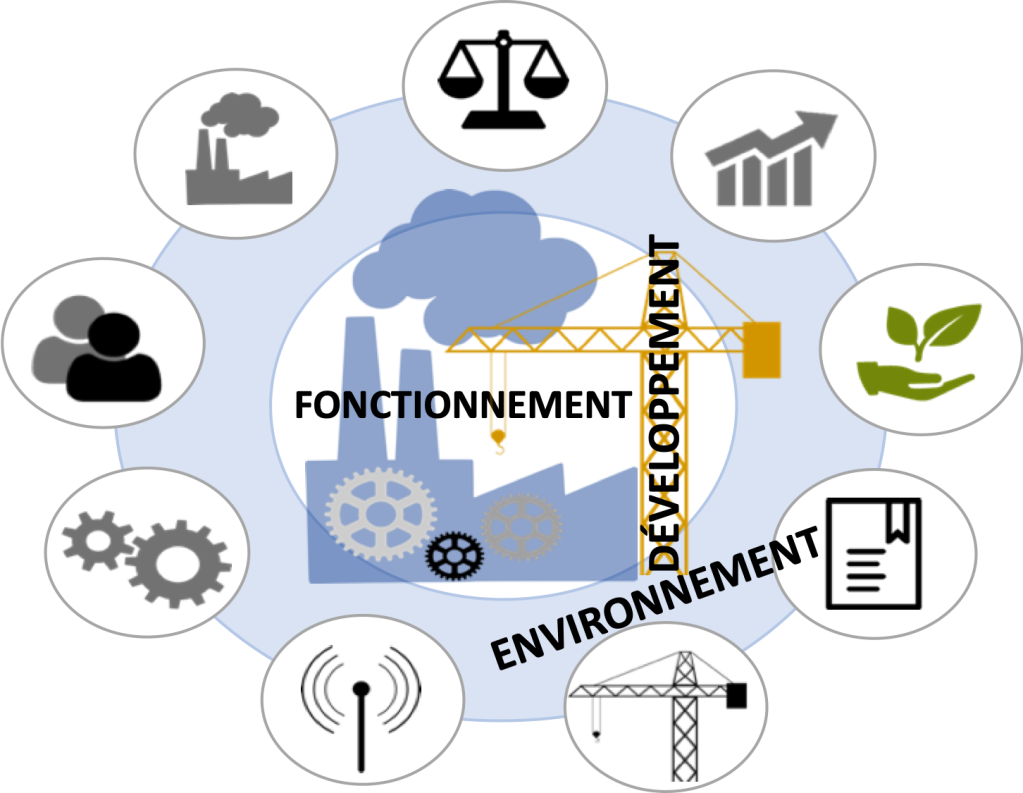

Si nous parlons d’indicateurs de performance ou KPI, c’est qu’il existe aussi des indicateurs d’autres choses ! Partant de cette remarque, la métrologie d’entreprise identifie trois champs d’analyse, introduits dans le document PxPCD-13.

Dans le cadre de l’initiative pour une méthode publique, la priorité a été donnée au champ dit « du fonctionnement », parce qu’il correspond à la perception la plus répandue. La méthode publique Praxeme s’enrichit d’un nouveau procédé, issu d’une contribution du cabinet CONIX. Il s’intitule « Modéliser la performance » et a pour but de :

Concevoir les métriques qui permettent de suivre le fonctionnement de l’entreprise.

Évidemment, il ne suffit pas à une entreprise de s’évaluer comme performante, dans des termes qui reflètent avant tout sa vision interne. Si elle reste aveugle à ce qui se passe dans son environnement ou si elle s’épuise à cause d’une construction sous-optimale, sa performance se dégradera bientôt et sa survie sera mise en cause. C’est pourquoi la métrologie aborde deux autres champs d’analyse : l’environnement et le développement.

La grande question est :

Comment trouver les métriques ?

Il n’est pas possible de se contenter d’une poignée d’indicateurs. Il ne serait pas tenable de dire, d’un côté, que l’entreprise est un système complexe, et de prétendre, de l’autre, la piloter avec une dizaine d’indicateurs. Ici intervient la notion de modèle métrologique, comme ensemble organisé de métriques dont le but est de décortiquer le mécanisme de la performance.

La majorité des pratiques, dans ce domaine, prend les objectifs de l’entreprise comme point de départ pour trouver les métriques. Cette heuristique est tout à fait légitime, les objectifs formulant des préoccupations dans la conduite de l’activité. Elle souffre, cependant, de plusieurs défauts :

Il est donc nécessaire de compléter cette approche. Le procédé « Modéliser la performance » propose plusieurs heuristiques et encourage le concepteur à exploiter différents modèles de l’entreprise. De nombreuses métriques découlent mécaniquement des modèles de processus et des modèles des objets métier.

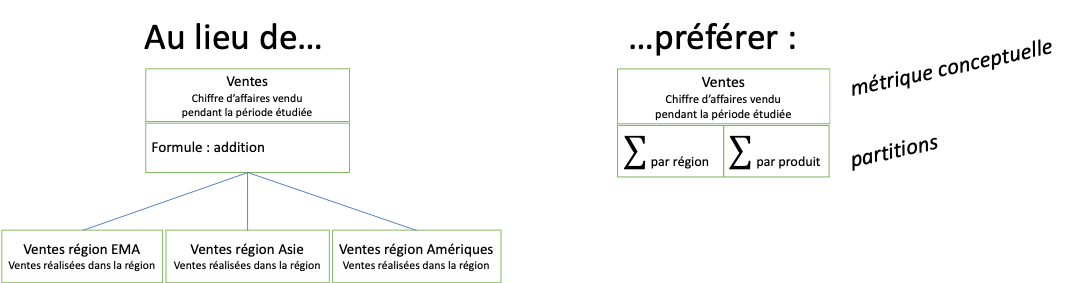

Une autre recommandation consiste à associer des partitions ou axes d’analyse à des métriques « conceptuelles ». Par exemple, plutôt que de définir autant de métriques qu’il y a de façons de décomposer le chiffre d’affaires, on ne retiendra que la notion générale de chiffre d’affaires que l’on assortira de plusieurs partitions : territoire géographique, organisation, segment de clientèle, typologie de l’offre, etc. De cette manière, on réduit le volume du modèle métrologique tout en préservant sa richesse. De plus, en procédant ainsi, le modèle est plus souple et pourra absorber plus facilement les évolutions.

Si nous parlons de modèle métrologique, c’est que nous ne nous limitons pas à lister les métriques : nous les organisons en les reliant et en documentant leurs relations. Le modèle pose entre les métriques plusieurs types de relations :

Ce dernier point, la « projection », revêt une signification technique précise dans le cadre de l’approche complète. Il est détaillé dans le procédé « Mettre en place le mesurage ».

Insérer la conception des indicateurs dans le cadre plus large de Praxeme, c’est-à-dire l’intégrer dans une approche holistique de l’entreprise, entraîne plusieurs retombées positives :

Comme tous les documents de la méthode Praxeme, le procédé « Modéliser la performance » (PxPCD-13b) est disponible, gratuitement, sur le site du Praxeme Institute : page du catalogue.

Remercions le cabinet CONIX pour cette nouvelle contribution et, particulièrement, Joël Bizingre dont l’expérience en la matière a permis d’enrichir et d’illustrer la rédaction.

Le chantier se poursuit avec la rédaction des procédés « Construire un tableau de bord » et « Définir et documenter une métrique ». Celui-ci factorise les actions communes aux procédés de conception métrologique. Celui-là traite la délicate question de la sélection des métriques pour couvrir les besoins d’un acteur ou d’un type d’acteur. Il fait le point, également, sur l’état de l’art en matière de représentation des indicateurs.

Les soutiens et contributions restent les bienvenus afin de prolonger l’initiative pour une méthode publique.

Les indicateurs de performance et les tableaux de bord se sont répandus dans tous les secteurs d’activité. Pourtant, les critiques formulées dès les années 70 se sont précisées et renforcées (de la dénonciation de la « quantophrénie » par le sociologue Vincent de Gaulejac jusqu’au récent ouvrage « The Tragedy of metrics » de l’historien de l’économie Jerry Z. Muller). Il en va des métriques comme des droits humains : on peut certainement mener une critique de leurs usages, origines, biais… mais cette critique ne doit pas les éliminer ; elle doit plutôt les renforcer, en les refondant, en les protégeant des déviations et en rendant plus rigoureuse leur pratique.

Ce sujet devait, un jour ou l’autre, être abordé dans le cadre de l’initiative pour une méthode publique. C’est chose faite avec la publication du document « Les procédés métrologiques ». Cette nouvelle contribution de CONIX pose les bases de la métrologie d’entreprise, et introduit les procédés métrologiques qui vont de la conception des indicateurs à leur mise en œuvre.

Partons d’une illustration. Nous récapitulerons ensuite les principaux messages qui caractérisent l’apport de Praxeme à cette discipline.

Prenons le tableau de bord d’une voiture. La notion de tableau de bord est ici très concrète. Elle fournit, d’ailleurs, l’origine de la notion de tableau de bord en entreprise, par rapport métaphorique.

Le tableau de bord d’une voiture affiche, somme toute, peu d’informations : la vitesse, le nombre de tours/minute, le niveau de carburant, un indicateur de feux allumés, un signal de clignotant activé. Il y a des variantes. Par exemple, le tableau de bord peut indiquer la vitesse à passer.

Bien sûr, il n’est pas question d’afficher trop d’informations et de risquer la surcharge mentale ou la distraction du conducteur. Pourtant, bien d’autres mesures et informations décrivent la réalité de la voiture et de la conduite. Certaines, d’ailleurs, se trouvent sur les applications fournies sur smartphone. Par exemple :

Si la consommation de carburant n’est pas une information suffisamment percutante pour inspirer une conduite responsable, on peut l’exprimer en montants financiers. Son analyse peut renvoyer à des styles de conduite, à des comportements types. De même, les nuisances sonores produites…

En élargissant à l’intention du déplacement et à la préoccupation environnementale, on pourrait ajouter :

On peut penser encore au signalement des radars ou de la présence policière, mais alors, on rencontre un problème éthique : ces moyens de sécurité routière sont perçus comme des obstacles à déjouer ; leur absence est alors interprétée comme une impunité à contrevenir aux règles communes.

Allons plus loin, encore, dans le but de faire prendre conscience des conséquences à plus long terme des comportements. Ajoutons :

En conclusion de cette illustration :

Une approche métrologique sérieuse identifie de nombreuses métriques.

Rien de ce qui se mesure n’est étranger à la rationalité.

La sélection de métriques pour les exposer à travers un tableau de bord répond à des intentions qu’il convient d’élucider. Elle révèle ou trahit, plus ou moins directement, des présupposés et des valeurs.

La construction des indicateurs peut aider à sensibiliser à des conséquences lointaines. Elle peut devenir un moyen pour lutter contre l’inconséquence.

L’inconséquence est l’ignorance des conséquences de nos actes. Masquée par les déclarations de vertu, elle est le plus grave fléau qui assombrit notre avenir.

La métrologie d’entreprise est la discipline qui perçoit l’entreprise en termes de métriques, et aide à l’analyser en s’appuyant sur les mesures.

Il est essentiel, dès l’abord, de bien marquer la différence entre :

Cette deuxième activité ressortit à une autre discipline, que nous pourrions nommer la téléologie d’entreprise, et qui revient au management.

L’essentiel des critiques adressées aux tableaux de bord, loin de condamner la mesure en elle-même, dénonce le détournement opéré au moment de fixer des objectifs. Le premier défaut des tableaux de bord tient à leur étroitesse : en sélectionnant et en mettant en relief quelques indicateurs seulement, on nie la complexité de la réalité, et on conditionne les acteurs à gruger le système. Nous sommes face à un paradoxe : d’un côté, tout le monde s’accorde sur le constat de la complexité ; de l’autre, on prétend se contenter d’une poignée d’indicateurs pour piloter cet objet complexe qu’est l’entreprise.

Certes, il ne sert à rien d’afficher, à chaque instant, toutes les mesures imaginables : le pilote ne pourrait rien en faire ; cela pourrait même représenter un risque. Simplement, nous devons prendre conscience que :

C’est ainsi que nous devons mettre en place un véritable modèle métrologique, un ensemble structuré de centaines, peut-être de milieu de métriques, susceptible de capturer une part significative du réel. Quand nous prétendons en faire l’économie, nous courrons le risque de manquer les phénomènes.

Les paragraphes qui suivent résument les positions de la méthode publique quant à la conception des indicateurs et, plus largement, à la métrologie d’entreprise. Le fait d’insérer cette discipline dans l’ensemble plus vaste des disciplines liées à la conception et à la transformation des entreprises représente un atout et augmente les retombées.

La notion de modèle métrologique : nous pensons qu’un tableau de bord de quelques dizaines d’indicateurs est insuffisant pour comprendre le comportement de l’entreprise ; ces tableaux de bord sont nécessaires pour le pilotage courant, mais insuffisants pour comprendre l’entreprise et appréhender sa complexité. Le modèle métrologique est un ensemble structuré de métriques qui ambitionne de rendre compte de la réalité de l’entreprise et de son environnement. Les tableaux de bord en sont des extraits, orientés sur les besoins des décideurs et des responsables. Ceux-ci doivent être conscients des limites d’un tableau de bord, lequel n’est qu’une fenêtre étroite sur la réalité. Dans certaines circonstances, il est nécessaire d’embrasser du regard un paysage plus large.

Les champs d’analyse : nous entendons toujours parler d’indicateurs de performance ; c’est qu’il y a des indicateurs qui portent sur autre chose que la performance. Praxeme fixe les champs d’analyse : le fonctionnement du Système Entreprise (dont sa performance), le développement de ce système (dont la qualité organisationnelle et architecturale), l’environnement du système (risques et opportunités du marché). Ces trois champs d’analyse appellent des procédés différents pour concevoir les métriques.

Les relations entre les métriques : un modèle métrologique et un tableau de bord diffèrent non seulement par le nombre de métriques rassemblées, mais aussi par les relations que le modèle pose entre les métriques. Ces relations sont de deux types : construction et corrélation. Les relations de construction reposent sur les fonctions arithmétiques et statistiques ; elles rendent compte de l’assemblage des données élémentaires en indicateurs significatifs, plus faciles à interpréter. Les relations de corrélation formulent ou vérifient des hypothèses sur la causalité entre plusieurs facteurs de la réalité. Ces relations se montrent à travers des diagrammes métrologiques, et s’assortissent des formules de calcul.

Les heuristiques : les procédés métrologiques apportent essentiellement des techniques pour trouver les métriques. Le terme « métrique » est préféré, car plus neutre que celui d’indicateur et évoquant une approche systématique. Une question cruciale est celle du point de départ pour trouver les métriques. La méthode en propose plusieurs.

Une approche systématique : les procédés métrologiques permettent de trouver des milliers de métriques et de les assembler en une hiérarchie qui s’élèvent jusqu’à des indicateurs synthétiques associés aux grandes préoccupations de l’entreprise. Imposer un nombre maximum d’indicateurs revient à nier la complexité de l’entreprise et de son environnement. Une telle attitude conduit à prendre des risques inconsidérés.

Une sélection pragmatique des indicateurs : pour autant, on ne saurait afficher des milliers d’indicateurs que les pilotes devraient consulter quotidiennement. Il est donc nécessaire de leur proposer des tableaux de bord, qui donnent un aperçu du modèle métrologique complet. En contrepartie, la méthode doit préciser les circonstances qui doivent alerter les pilotes quand leurs tableaux se révèlent insuffisants et laissent échapper des signaux importants pour l’avenir de l’entreprise.

La métrologie dans l’architecture de l’entreprise : le modèle métrologique se range dans l’aspect intentionnel dont il constitue une des facettes. La Topologie du Système Entreprise aide à trouver les points de départ pour concevoir les métriques. La méthode propose des règles systématiques. Les métriques s’organisent en « domaines d’attention ». L’acte de « projection », défini pour tous les éléments d’intention, permet de prolonger l’élaboration du modèle métrologique en inscrivant les métriques dans les autres aspects. À terme, cette démarche conduit à réduire la fracture entre le système décisionnel et le système opérationnel.

Pour aller plus loin :

Le document PxPCD-13, « Les Procédés métrologiques » sur le site web du Praxeme Institute

L’extrait du méta-modèle de Praxeme, pour la facette « Valorisation » de l’aspect intentionnel (voir dans Publications)